あなたはどのようにお金の管理を行っていますか?

日本の金融資産のほとんどは銀行預金に充てられています。

対照的に、海外では株式や債券などの金融商品への投資が多く見られます。

この現状を考慮し、日本政府はこれまでに貯蓄から投資へとシフトすることを促進するために、さまざまな制度を導入して国民に金融商品の購入を奨励してきました。

その代表的な例としては、NISAやiDeCoなどが挙げられます。

しかし、金融商品には必ずリスクが伴うことを忘れてはいけません。

適切な知識がないままだと、あっという間に大切な資産を失ってしまう可能性が高いのです。

そこで、今回は危険な金融商品について詳しく説明し、どのような商品を購入してはいけないのかを紹介します。

これがあなたの今後の資産運用を考える上での参考になれば幸いです。

買ってはいけない金融商品①:アクティブ型投資信託

まず最初に取り上げるのは、アクティブ型投資信託です。

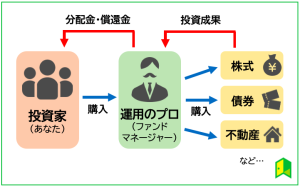

投資信託とは、多数の投資家から集まった資金を一つにまとめ、運用の専門家がその資金を運用する商品です。

この商品は自分で運用を行わないため、資産運用が初めての方にとっては非常に便利な金融商品となります。

投資信託は大きく「インデックス型」と「アクティブ型」とに分類されます。

ここで、それぞれの違いについて詳しく説明します。

インデックス型投信とは、日経平均株価やNYダウなどの特定の指数に連動した運用成果を目指す投資信託のことを指します。

対照的に、指数に連動せず、指数よりも高い運用成果を狙うものがアクティブ型投信です。

ここで強調したいのは、アクティブ型投信は購入を避けるべきだということです。

プロによる運用で高い成果が期待できると思いがちですが、実際にはインデックス型投信を上回る運用成績を達成できるアクティブ型投信はごくわずかしか存在しないのが現実です。

これは、株価の動きが非常に予測しづらいことを示しています。

さらに、アクティブ型投信はインデックス型投信に比べて手数料が高い</strongため、その購入は控えるのが賢明です。

投資信託を選ぶ際には、インデックス型投信に絞ることをお勧めします。

買ってはいけない金融商品②:貯蓄型保険

次に取り上げるのは貯蓄型保険です。

貯蓄型保険とは、万が一の際の保障機能を持ちながら、満期時には一定の金額を受け取ることができる保険商品です。

多くの方が貯蓄型保険を定期預金のように考えて加入されているかもしれません。

一見するとリスクが低く、安全資産を好む日本人の特性に合致しているように思えます。

しかし、貯蓄型保険の加入はお勧めできません!

その理由は主に以下の二つです。

1. 金利が非常に低い

2. 途中解約すると戻ってくる金額が少ない

貯蓄型保険は銀行預金よりもやや高い金利が設定されていることが一般的ですが、依然として低金利であり、インフレなどの物価上昇リスクには耐えられません。

また、将来的に銀行の預金金利が逆転する可能性もあり、その時に銀行預金に切り替えたいと思っても、途中解約をすると支払った金額を下回ることが高確率で起こります。

以上の理由から、貯蓄型保険を購入するメリットはほとんどないといえます。

安全資産としての選択肢は定期預金を、より高い利回りを求めるのであれば、前述のインデックス型投信でコツコツと運用していくのが良いでしょう。

買ってはいけない金融商品③:外貨預金・FX

次にご紹介するのは、外貨預金とFXです。

外貨預金は高い金利が魅力ですが、これも避けるべきです!

その理由は主に二つあります。

1. 為替変動リスクが存在する

2. 為替手数料がかかる

例えば、1ドル100円の時に100万円を米ドルに換算すると1万ドルになります。

その後、円に戻す際に1ドル90円になっていた場合、90万円となり、10万円の損失が発生します。

もちろん逆のケースもあり、利益が出ることも考えられますが、為替変動を読むことは株価の動き以上に難しいと言われており、実質的にギャンブルに近い状況です。

加えて、外貨に換える際と円に戻す際にそれぞれ為替手数料が発生し、高いリスクに加えて手数料の負担が増えるため、損失がさらに大きくなる可能性があります。

為替の変動に対して敏感に反応できる自信がない限り、外貨預金やFXへの投資は避けることをお勧めします。

買ってはいけない金融商品④:仮想通貨(暗号資産)

最後に取り上げるのは仮想通貨(暗号資産)です。

仮想通貨とは、電子データのみで取引される通貨であり、特定の国家が発行していないものを指し、主にインターネット上での取引に用いられます。

仮想通貨を買うべきではない理由は、以下の二つです。

1. 価格の変動が極めて大きい

2. 法的な整備が追いついていない

為替の変動を読むのが困難であることは既に述べましたが、仮想通貨も同様で、元金の額に依存しますが、たった数日で数百万の損失が生じることも珍しくありません。

もはやこれはギャンブルと呼んでも過言ではないでしょう。

加えて、仮想通貨の普及は進んでいるものの、その歴史が浅いため法的な整備がまだ行き届いていないのが実情です。

詐欺案件も多発しており、今後新たな規制が導入される可能性もあるため、しばらくは手を出さない方が無難だと思います。

まとめ:金融商品を買う前に知識を身に付けよう

いかがでしたか?

金融商品には多様な種類があり、またその内容は複雑なものが多いです。

お金に関するトラブルに巻き込まれないために重要なのは、まず金融リテラシーを高めることです。

知識があれば、どの金融商品が良いのか、または悪いのかを自分自身で見極められるようになります。

他の誰かに勧められた商品をそのまま購入するのではなく、自分自身の意思で選択し、心から納得できる金融商品で資産運用を行いましょう。

コメント