長期間にわたって保険料を支払い続ける生命保険。そのため、将来的に後悔しない選択をするためには、安心できる保険を選ぶことが非常に重要です。

さて、アカウント型保険という言葉をご存知でしょうか?

この保険は、自由に設定や変更が可能であることから「自由設計型保険」とも呼ばれ、注意が必要な保険として取り上げられることが多いです。

一方で、内容をよく理解せずに加入し、保険料を支払い続けている方も少なくないのが現実です。

この記事では、アカウント型保険のデメリットについて詳しく解説し、なぜ購入を避けるべきか、その理由をお伝えしていきます。

アカウント型保険とは

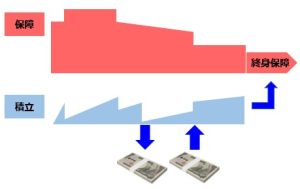

アカウント型保険は、生命保険の一種で、主に積立部分と保障部分の二つの要素で構成されています。

この保険の主契約はアカウントへの積立であり、死亡保障や医療保障などは特約として追加される形になります。保険料は最初に全額アカウントに入れられ、そこから特約での保障部分の保険料が支払われ、残った金額が積立てられる仕組みです。

多くの商品では、保険料の払込期間が満了すると、積立金の額に応じて終身保険に移行できるようになっています。

特徴とメリット

アカウント型保険の大きな特徴は、積立部分が存在し、保険設計が自由に行えるという点です。

「アカウント」は「口座」を意味し、積立金の出し入れが基本的に自由であるため、経済的に余裕がある時には一時金として投入することができ、逆に資金が必要な時には引き出すことが可能です。

また、死亡や医療、ガン、就業不能といったさまざまな保障を特約として用意しており、これらは契約後でも自由に変更が可能です(ただし、告知が必要な場合もあります)。家計の状況やライフステージに応じた保障の見直しができるのは、大きなメリットと言えるでしょう。

さらに、積立部分と保障部分の配分を調整することで、保険料を変更せずに保障を見直すことができるのもこの保険の魅力です。例えば、積立部分の金額を減らして保障部分を増やすことで、保険料の支払い額をそのままにして、保障を手厚くすることが可能なのです。

また、積立が一定額ある場合にはその積立金を切り崩して、保障部分の支払いに充てることもできるのです。

デメリット

アカウント型保険は貯蓄しながら保障をカバーできる魅力がありますが、その一方でいくつかのデメリットも存在します。

保険の内容がわかりにくい

その仕組みが非常に複雑であるため、一目見ただけでは保険の内容を理解するのが難しく、欠点に気づきにくくなっているのが実情です。

特約が多岐にわたるため、保障内容が見えづらく、必要な保障が備わっていなかったり、逆に付加しすぎてしまったりする危険性があります。

貯蓄がなかなかできない

さらに、積立金の予想が難しいため、貯蓄が思うようにできないという点も挙げられます。

アカウント型保険の正式名称は「利率変動型積立終身保険」で、積立金の予定利率は定期的に見直されます。

契約者から集めた保険料を運用する際に約束する利率を指します。この利率は保険料を決定する重要な要素の一つであり、予定利率が上昇すると運用収益が増えるため、結果として保険料を安く抑えることが可能になります。

予定利率には最低保障が存在しますが、変動のリスクも伴うため、貯蓄の目標を立てるのが難しくなってしまうのです。

前述の通り、積立部分と保障部分の配分を調整することで、保険料を変えずに保障を見直すことができるため、初めは順調に貯蓄できていても、見直しや更新が行われることで保障部分の金額が増加し、同じ額の積立を続けられなくなることがあります。その結果、保険料のほとんどが特約の支払いに回されてしまい、貯蓄がほとんどできなかったという状況に陥るリスクもあるのです。

特約の更新後は保険料が高くなる

終身保険という名前が付いているにもかかわらず、保障部分である特約は実際には定期保険であり、多くの場合、その保険期間は10年から15年です。保険期間が終了すると自動的に更新され、健康状態に関係なく更新が可能ですが、更新時の年齢で再計算が行われるため、保険料は高くなります。子供の教育費など、まだまだ支出が多い時期に保険料が増加するのは家計にとって大きな負担となります。保険料が上昇し続ける場合、保障を減らしたり、解約を検討したりする必要が出てくるでしょう。

さらに、積立部分を切り崩して保障部分の支払いに充てると、保障内容は変わらないにもかかわらず積立金が減少し、貯蓄が難しくなってしまうのです。

しくみを理解していないと危険な保険

アカウント型保険は貯蓄性があるとはいえ、満期保険金を受け取れる養老保険とは異なるものです。積立部分の多くが保障部分の支払いに回され、積立金が減少していくことも容易に起こり得ます。このため、積立金が少ない場合には、満了後に終身保険に移行するための資金が不足するリスクも存在します。

また、保障部分は掛け捨てであり、更新すると保険料が高くなる更新型です。アカウント型保険で医療保障や死亡保障を特約として付加するよりは、掛け捨ての保険を個別に契約した方が、ずっとわかりやすい選択肢となります。もちろん、1つの保険に加入するわけではないため、最初に申し込みや告知の手間が増えるかもしれませんが、保険料が変わらないタイプを選ぶことで、年齢とともに金額が上がることがなく、結果的にトータルで支払う保険料を抑えられる可能性があります。

このように、高額な保険料を支払ったにもかかわらず、十分な貯蓄ができず、将来必要な保障が得られないリスクがあるのがアカウント型保険です。それでも、その仕組みが複雑であるため、なんとなくお得そうだからという理由で、よく理解しないまま加入する人が多いのが現状です。

加入は慎重に

加入を検討する際には、貯蓄しながら自由に保険設計ができるというアカウント型保険の機能を十分に活かせる商品であるかどうかを、しっかりと見極めることが極めて重要です。確実に積み立てができる保険料設定になっているか、契約前に確認することが必要です。

また、既にアカウント型保険に加入していて、見直しを考えている方もいらっしゃるでしょう。保険全般に言えることですが、現在の健康状態によっては他の保険に加入できない場合もあるため、軽率に解約することは避けるようにしましょう。保険の相談窓口などを利用して、十分に確認を行った上での見直しをお勧めします。

まとめ

アカウント型保険は多くのデメリットがあり、その仕組みを理解していないと大きな損失を被る可能性があるため、加入には非常に注意が必要です。

多種多様な生命保険が存在しますが、もしもの時や将来に向けて、どのような保障が本当に必要であるかを把握し、無駄なくかけることが大切です。

また、契約前には商品の内容を十分に確認する必要があります。知人に紹介されたから、またはお得そうだからという理由で軽率に契約するのではなく、しっかりと仕組みや特徴を理解し、納得した上で加入することが極めて重要であると言えるでしょう。

コメント